Conforme nos aproximamos das eleições presidenciais nos EUA, nós da TPICAP Brasil estaremos aqui para oferecer a melhor cobertura para mantê-lo informado e atualizado nos problemas e cenários que podem se desenrolar até o dia que tivermos um novo POTUS.

Nossa missão com este primeiro report é atualizá-lo dos principais fatos que compõem essas eleições, suas diferenças dos sistemas brasileiros e, principalmente, como tudo se conecta aos mercados que mais importam para nós aqui no Brasil. Para pular para o bruto de nossa análise é só clicar aqui: In The Money.

Por último, aproveite que qualquer texto destacado conterá um breakdown mais detalhado e outros pedaços de informações e contextos sobre os democratas, os republicanos e também sobre os mercados. Então, dito isso, vamos lá.

... não só os Estados Unidos mas o mundo todo enfrentavam um cenário muito diferente. A administração Trump começava a impor

restrições de vôo à China devido ao COVID-19,

enquanto uma recessão econômica

era anunciada pelo governo americano, encerrando o maior período de expansão da sua história.

Biden estava competindo contra Bernie Sanders pelas primárias Democratas, enquanto Trump estava basicamente confirmado como o candidato da GOP.

Tensões aumentavam conforme mais e mais países começavam a ter que lidar com o COVID, enquanto discussões sobre segurança no emprego, lockdown e o papel do governo em tudo isso eram as principais pautas em todos os lugares.

2020 foi um ano bem peculiar, mas até aí parece que isso sempre é o caso; mas antes de entrarmos em nossa análise para o ciclo de eleições presidenciais de 2024, temos que entender a fundo o sistema eleitoral americano.

Uma das principais diferenças entre as eleições americanas e as do Brasil é a existência de um Colégio Eleitoral. De forma simplificada, o presidente eleito será aquele que obtiver pelo menos 270 dos 538 votos dos delegados.

Mas como os americanos realmente saem de suas casas e expressam a sua preferência?

Todos ciclo eleitoral ouvimos sobre delegados e seus votos, votos não-proporcionais, todo aquele papo de "the winner takes all" com alguns estados sendo mais importantes que outros, e muito mais...

Isso é porque nos Estados Unidos — diferentemente de outras grandes democracias — quando eleitores exercitam seus votos para um candidato à presidência, eles estão efetivamente votando para os delegados de seu estado, que irão, então, transmitir essas preferências no voto final.

Nos Estados Unidos, primárias possuem uma importância maior que na maioria dos outros países. Porém, conceitualmente, não é tão diferente quanto o que temos no Brasil, exceto pela nomenclatura. Em termos gerais, primárias são o processo pelo qual eleitores escolhem quem os representarão em seu partido nas eleições gerais em Novembro.

Essa terça-feira (5 de Março) marca a data mais importante para as primárias americanas: a Super Tuesday, um dia no qual 17 estados e territórios votarão em seu candidato preferido dentro de seu próprio partido.

Até então, a Super Tuesday 2024 está indicando que vai ser — para melhor ou pior — anti-climática.

Republicanos têm um candidato quase que já decidido em Donald Trump enquanto os Democratas estão passando por problemas difíceis em relação à nomeação de Biden como seu candidato, problema o qual iremos explorar melhor em nossas análises.

Mesmo com isso, é difícil imaginar qualquer um além do incumbente como o candidato pelos Democratas em 2024 contra Donald Trump, um replay de 2020.

É sempre complexo e potencialmente presunçoso tentarmos encontrar os determinantes do voto de um povo. Porém, a história em si e pesquisas de opiniões nos munem com indicadores de tópicos quentes para o americano médio, bem como as diferenças de percepções entre Democratas e Republicanos.

De acordo com Pew Research em Junho de 2023, os problemas que mais preocupam os americanos eram: inflação, plano de saúde público, dependência química e posse de arma. Surpreendentemente, em uma lista de 16 tópicos, desemprego é o que menos importa para os americanos, com apenas 24% dos entrevistados dizendo estarem muito preocupados, enquanto Gallup reporta 34% agora em Janeiro de 2024.

Quanto aos prospectos de reeleição de Biden, uma economia estável é crucial; particularmente: evitar uma má performance econômica. Dados recentes indicam um mercado de trabalho robusto e aquecido com baixo risco de piorar tão cedo, o que explicaria a pauta de desemprego ser tão esquecida na mente do cidadão americano. Ainda assim, inflação continua sendo um ponto de preocupação dos Democratas. Também existem os desafios de política externa com os conflitos na Ucrânia e Israel, no qual Biden se encontra em um cenário de "se correr o bicho pega, se ficar o bicho come."

A inflação também tem afetado a popularidade de Biden. Com a pandemia contribuindo para um aumento de preços global devido à atritos nas cadeias de produção e um movimento em relação a bens, os pacotes de estímulo de Biden — enquanto ajuda com renda — estão conectados a um aumento de 2.6% na inflação. Apesar de convergência no CPI, inflação persistente no setor de serviços apresenta um risco, potencialmente atrasando os cortes de juros da Federal Reserve e impactando a economia e o sentimento público.

Assumindo Trump como o nomeado pelos Republicanos, sua campanha deve se alavancar na insatisfação do povo com relação à economia, particularmente quanto à inflação e desaceleração. As promessas de Trump quanto à corte de impostos, deportação e China também ressonam muito bem com sua própria base e pode começar a atrair Democratas descontentes com Biden.

Donald Trump já afetou os mercados meses à frente do dia da votação com um fenômeno chamado the "Trump Put." Trump está liderando uma campanha forte em sua própria base e — no estilo clássico do Trump — não tem vergonha de usar qualquer arma política à sua disposição.

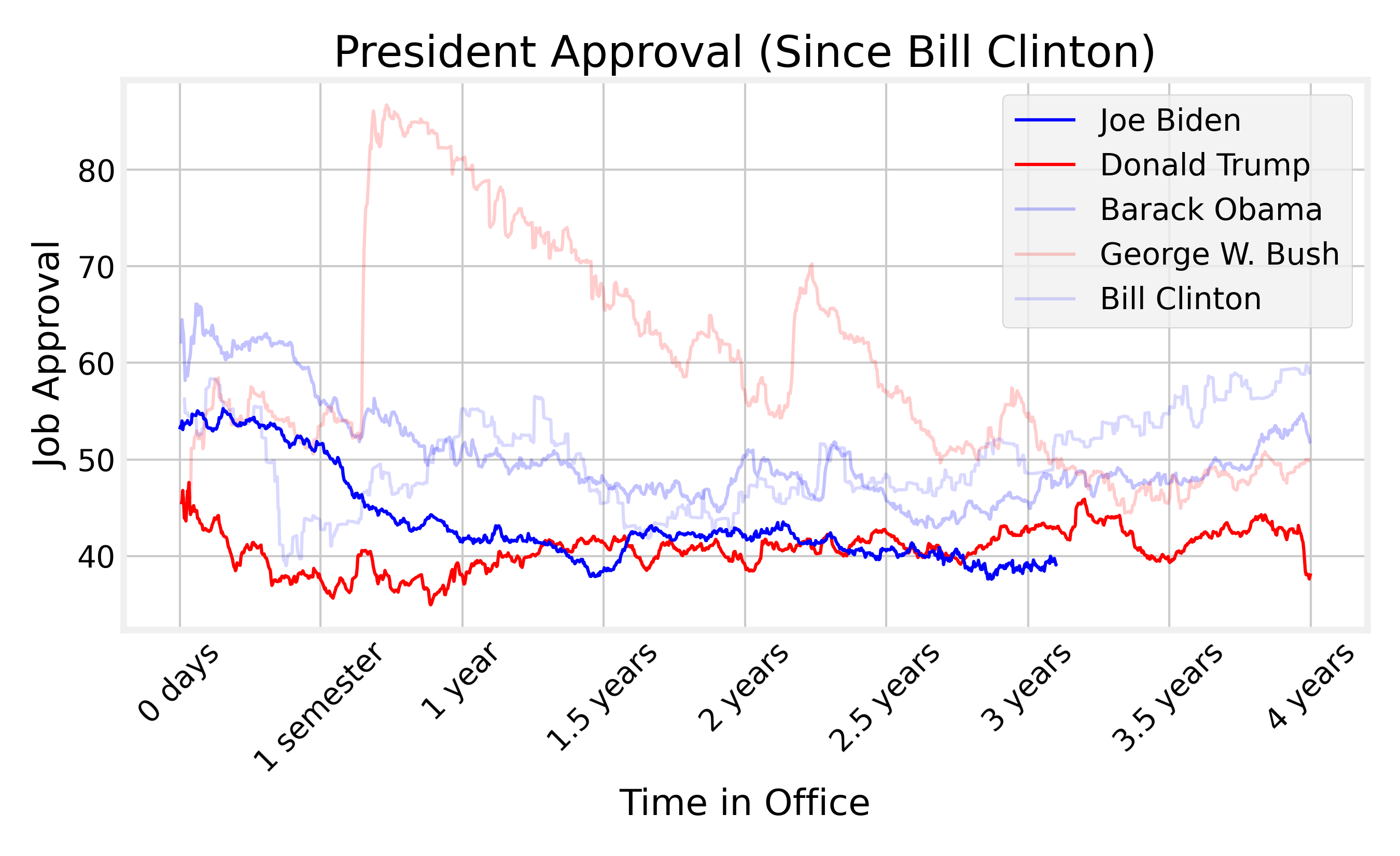

Logo mais o candidato Republicano mais anti-frágil de todos com certeza vai colocar o Biden para dançar durante sua temporada de campanhas. A idade do Biden também têm sido um tópico de discussão significante, e o que começou como meramente dúvida sobre ele em 2020 agora se tornou poderosa arma política para Trump.

Um dos sentimentos mais prevalentes, pelo menos no discurso público, é que "só quem pode perder a eleição é o próprio Trump." Isso, porém, não é exatamente o que as pesquisas mostram, com informações de que a competição está muito mais próxima do que parece, com Trump liderando mas com margens pequenas demais para ficar tranquilo.

Também não é um segredo que ambos os candidatos são extremamente impopulares. Ambos entraram em seu terceiro ano de governo com a menor a menor aprovação dos anos recentes, com Biden conseguindo ser mais impopular que Trump fora. Nós estamos — agora mais que nunca — entrando em uma fase em que as pessoas votam baseado em quem não gostam mais do que no candidato que aprovam.

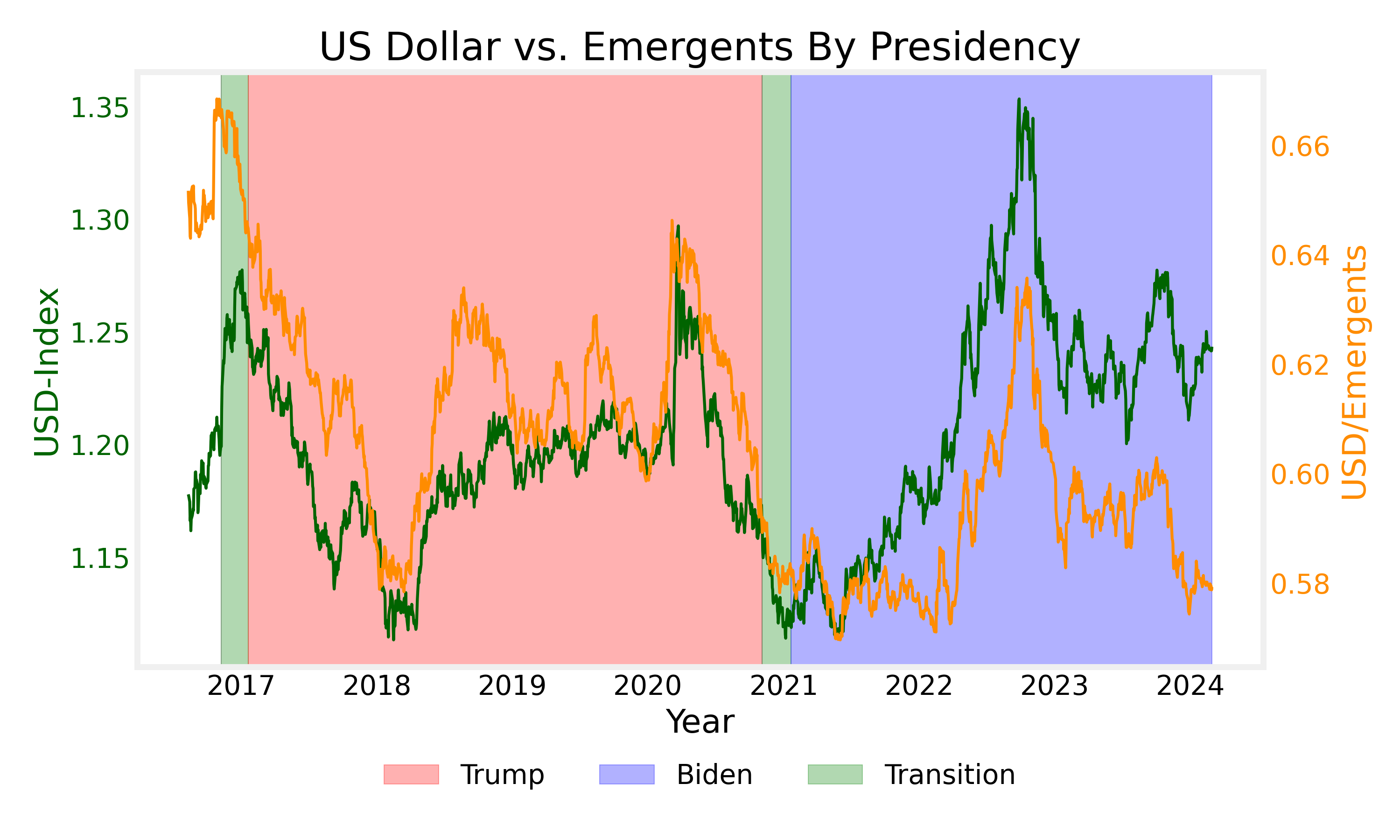

Logo antes do dia da eleição em 2016 o dólar teve um pico, provavelmente devido à incerteza sobre um "milionário transformado político" na economia. Ele lentamente decaiu até que, em 2018, devido à uma crescente tensão nas relações US-China, voltou a subir e ficou em sua maioria estacionário até a pandemia começar. Em 2020, o início da incerteza global durante a pandemia favoreceu o dólar. Isso, porém, foi revertido no momento em que o Fed cortou as taxas de juros à zero durante a pandemia.

Se a Caixa de Pandora do Trump foi a pandemia, a do Biden foram as guerras. Sua eleição não gerou muita incerteza, dado sua plataforma clara e seu rosto familiar para o establishment. Houve dois eventos simultâneos em 2022 que favoreceram um forte aumento na moeda: o começo da invasão Russa na Ucrânia e o ciclo de aumento de juros do Fed. A guerra — como ela comumente faz — aumenta a incerteza no mundo todo, o que parece sempre favorecer o dólar, e esse crescimento só parou após mais de um semestre.

Desde então, incertezas sobre o ciclo de corte de juros do Fed alimentados por uma inflação mais resiliente que o esperado têm mantido o dólar em um nível relativamente alto, e agora que já passamos do primeiro rodeio dos dois candidatos, algumas coisas podem ser ditas com mais confiança: quase tudo aponta para uma apreciação do dólar, pelo menos até o meio do ano.

A expectativa atual é que o Fed não irá começar o ciclo de corte de juros entre maio e junho, quem sabe agosto. Com isso, é improvável que veremos grandes movimentos na moeda até lá. Porém, conforme as eleições se aproximam e com a candidatura extremamente competitiva de Trump, a principal fonte de movimento seria a expectativa de uma retomada nas tensões entre a China e os Estados Unidos, algo que Trump tem mencionado frequentemente.

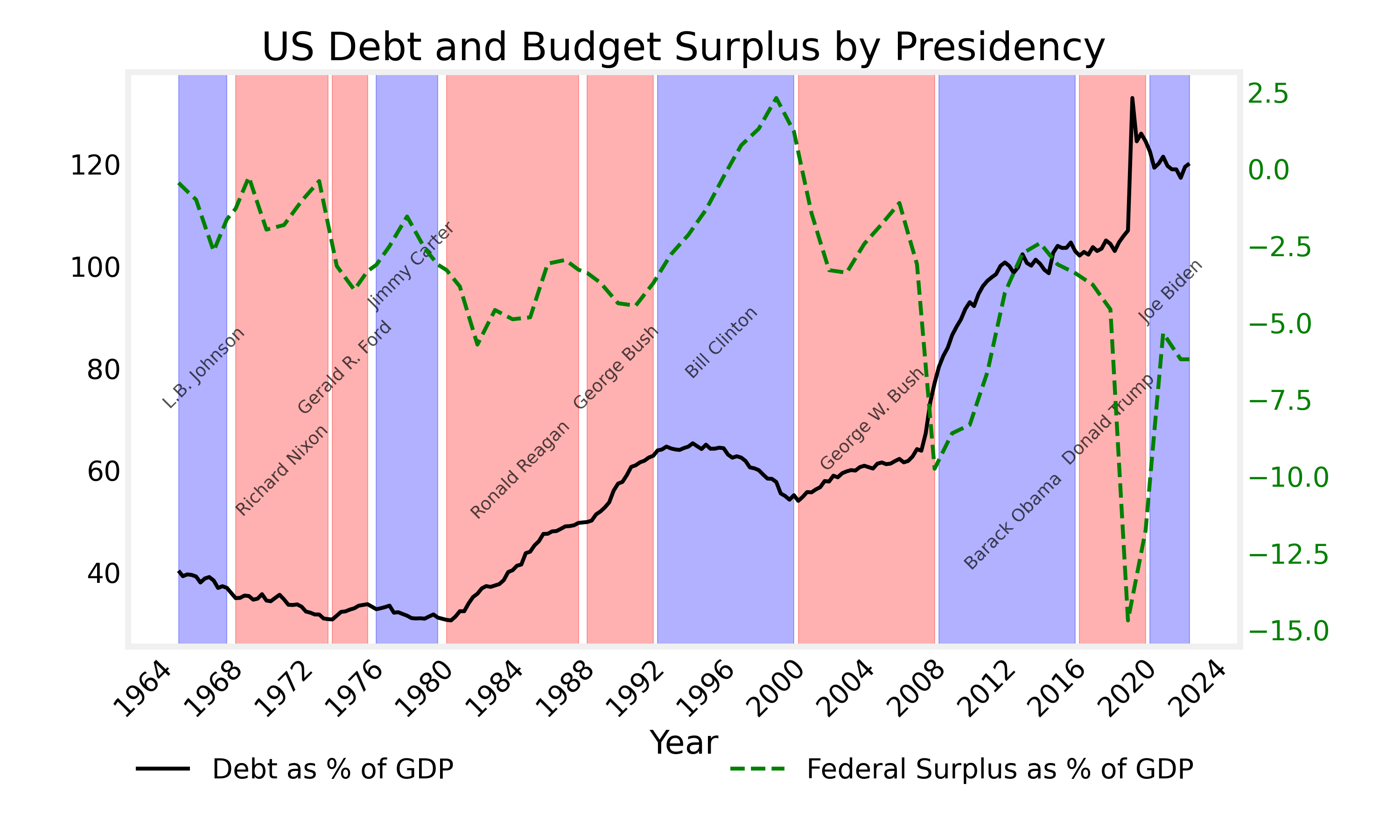

Quando se trata do orçamento e do nível da dívida, a gestão Trump foi marcada por dois eventos mais relevantes: o corte nos impostos de 2017 e o aumento nos gastos por conta da pandemia. O corte de impostos aumentou a dívida do país em $8.4 trilhões em um horizonte de 10 anos. Dito isso, é bom ter em mente que boa parte dessa dívida era inevitável, uma vez que refletia decisões já tomadas por gestões anteriores.

De modo geral, podemos dizer que a gestão Trump não trouxe muitas novidades quando comparada a todos os presidentes republicanos anteriores desde Reagan, quando os déficits começaram a crescer, muito por conta das medidas voltadas a reduzir a taxação sem que houvesse uma redução equivalente nos gastos, que seguiu crescendo.

A razão dívida/PIB tem caído na gestão Biden. Bom, certo? Poderia ser o caso, mas esse dado é enganoso, pois durante períodos de alta inflação é comum que haja um incremento nas receitas, que é o que ocorreu no decorrer dessa gestão.

Quanto aos déficits, o American Rescue Plan Act de 2021 foi um programa de estímulo com o custo de $1.9 trilhão e incluiu desde transferências de $2000 por criança para famílias até perdão de dívidas estudantis. Atualmente, os níveis estão mais baixos do que estavam em 2021, mas isso também não diz muito, dado que foi quando esses valores explodiram por conta da COVID.

Com tudo que foi tudo sobre ambos os candidatos e dados suas respectivas reputações, podemos dizer que sob nenhum dos dois o problema da dívida americana crescente será solucionado. Por diferentes motivos (Republicanos nos impostos; Democratas nos gastos), ambos irão presidir um país no qual déficits continuam sendo a lei do lugar.

Também é crucial monitorarmos quem tomará controle de ambas as casas do Congresso. Para a saúde das finanças públicas, acreditamos que o melhor é que nenhum dos partidos tenha ambos a presidência e a maioria das casas.

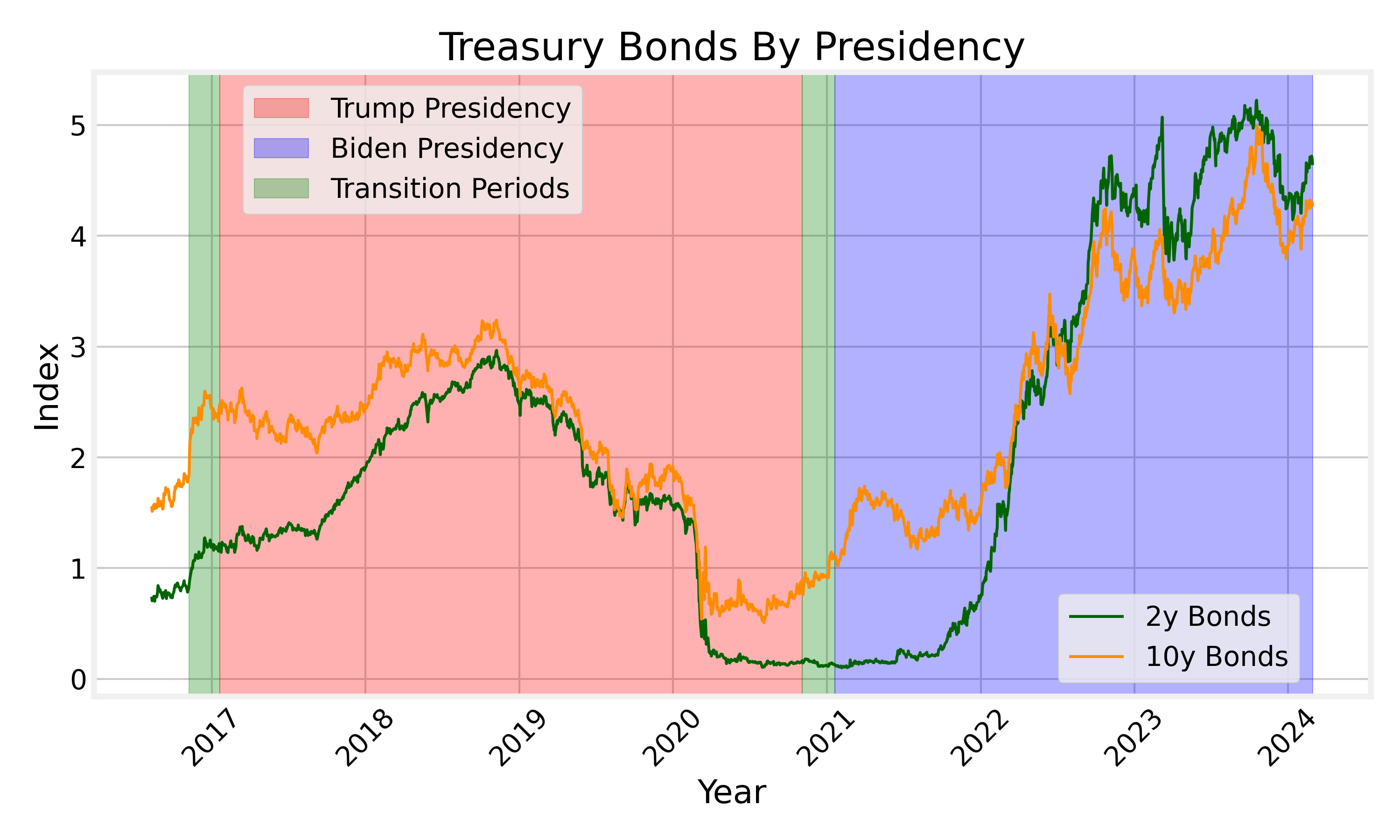

O mandato de Trump começou bearish pelos primeiros dois anos em relação à bonds. O robusto crescimento na economia eventualmente começou a gerar expectativa de inflação futura, o que puxou os valores um pouco para trás. Tudo isso parou assim que a pandemia se iniciou, onde as notas de 2y responderam muito mais agressivamente aos eventos — como esperado — e despencaram quando o Fed cortou a taxa de juros.

Isso continuou com Joe Biden, quem também lidou com a pandemia pelo primeiro terço de seu mandato. Em 2023, a curva de juros se inverteu — apesar de estabilizada — para os níveis mais baixos em décadas no spread de 2-year/10-year. Não resta dúvidas que isso foi um resultado do Fed se rebalanceando ao começar a adotar sua estratégia de "hike and hold" para lutar contra a inflação.

Quem tem o controle das casas deve impactar o mercado de bonds muito mais do que a presidência em si, pois mesmo com os presidentes sendo catalistas de política monetária de maneira indireta, eles não são — nem de longe — a fonte primária de volatilidade no mercado de bonds. Conforme o dia da eleição se aproxima, nós não vemos uma distinção significativa entre quem será o POTUS em relação ao tesouro e — ao invés disso — ficaríamos de olho em um double up ou split entre as casas e o partido do presidente.

Nós, na TPICAP, iremos trazer até você mais reports como esse nos meses que virão até o dia da votação, com tópicos como resultados de pesquisas, o Congresso, estudos dos impactos de dados eleitorais nos mercados, bem como takes pontuais sobre notícias relevantes.

Vinicius Alves/Renato Ricarti/Gabriel Singh – Strategy Desk

valves@tullettprebon.com.br

T +55 11 3365 4823

M +55 11 97374 9969

R. São Tomé, 86 - Vila Olímpia, São Paulo - SP, 04551-080

www.tullettprebon.com.br

More China tariffs if re-elected, Donald Trump says

O ex-presidente dos EUA, Donald Trump, afirmou que implementaria tarifas adicionais sobre produtos chineses, podendo exceder 60%, caso vença as eleições dos EUA em novembro. Trump criticou a China há muito tempo por práticas comerciais injustas e roubo de propriedade intelectual. Ele afirma que a intenção não é prejudicar a China, mas sim abordar as desvantagens enfrentadas pelos EUA.

A administração de Biden manteve em grande parte as tarifas, apesar das preocupações sobre o impacto delas nos preços e na competitividade dos EUA. A Secretária do Tesouro, Janet Yellen, alertou que o plano de Trump de aumentar as tarifas aumentaria os custos para empresas e consumidores americanos. Os EUA têm sido o maior mercado de exportação da China por mais de duas décadas, e há um crescente apoio bipartidário no Congresso para reduzir os laços econômicos entre EUA e China, com recomendações para tarifas mais altas e restrições aos investimentos chineses nos EUA.

Leia completo em: BBC

How Much Did President Trump Add to the Debt?

Durante o mandato do Presidente Trump, a dívida nacional aumentou significativamente, com estimativas variando de $7,8 a $8,4 trilhões. Esse aumento é atribuído a vários fatores, incluindo legislações e ações executivas assinadas em lei pelo Presidente Trump, que representaram um impacto na dívida de dez anos de aproximadamente $8,4 trilhões. Os principais contribuintes para esse aumento incluíram $3,6 trilhões de medidas de alívio da COVID, $2,5 trilhões de leis de corte de impostos e $2,3 trilhões de aumentos nos gastos.

Principais peças legislativas que contribuíram para a dívida incluem o Ata CARES de 2020 ($1,9 trilhão), a Lei de Cortes de Impostos e Empregos de 2017 ($1,9 trilhão) e os Atos Orçamentários Bipartidários de 2018 e 2019, que aumentaram os gastos discricionários em $2,1 trilhões. Além disso, a expansão das tarifas por Trump arrecadou cerca de $445 bilhões ao longo de dez anos, compensando alguns custos de outras ações executivas. A dívida bruta nacional cresceu de $19,95 trilhões para $27,75 trilhões durante a presidência de Trump, com o aumento sendo parcialmente devido às políticas de administrações anteriores e à pandemia da COVID-19.

Apesar das propostas de Trump para a redução do déficit, a maioria não foi promulgada em lei.

Leia completo em: CRFB

The 2024 election is Trump's to lose — here's how he could blow it

Pesquisas recentes sugerem que Donald Trump está à frente de Joe Biden, refletindo uma possível mudança desde a eleição de 2020, onde Trump perdeu por pouco. Apesar de estar liderando em estados decisivos e em pesquisas nacionais, a vitória de Trump está longe de ser certa devido à natureza dinâmica das campanhas políticas e ao tempo restante até a eleição. A estratégia de Trump foca em energizar seus apoiadores principais, mas isso pode não ser suficiente para um eleitorado mais amplo. Sua tendência de tornar a campanha sobre si mesmo e sua representação como vítima podem alienar os eleitores indecisos.

O caminho de Trump para a vitória requer a expansão além de sua base e o gerenciamento eficaz de seus recursos de campanha. Evitar erros autoinfligidos, ampliar o alcance na mídia e adaptar-se à evolução do cenário político são críticos.

Leia completo em: The Hill

Why the Age Issue Is Hurting Biden So Much More Than Trump

Embora tanto Donald J. Trump quanto Joe Biden tenham cometido gafes públicas que podem levantar questões sobre sua idade e agudeza mental, as repercussões políticas foram marcadamente diferentes para cada um. Aos 81 anos, Biden enfrenta um escrutínio crescente sobre sua idade, com 70% dos eleitores em uma pesquisa do New York Times/Siena College expressando preocupações sobre sua aptidão para a presidência devido à sua idade.

Trump, aos 77 anos, em grande parte evitou críticas semelhantes. Essa discrepância pode ser atribuída às suas aparências físicas e personas públicas; Biden parece mais frágil e teve tropeços públicos, enquanto Trump, com seu cabelo tingido e bronzeado, projeta uma imagem de vigor e força, particularmente durante seus discursos energéticos em comícios. A capacidade de Trump de ignorar erros com bravata, em comparação com os sinais mais visíveis de envelhecimento de Biden, influencia a percepção pública, retratando os erros de Biden em uma luz de fraqueza e os de Trump como mera paixão.

Apesar das informações médicas limitadas de ambos, a narrativa pública e política em torno de sua idade e saúde diverge significativamente, potencialmente impactando a próxima eleição presidencial.

Leia completo em: NY Times

Trump Is Already Reshaping Geopolitics

Durante o mandato de Alan Greenspan como Presidente do Federal Reserve, suas políticas instilaram uma sensação de segurança financeira, famosamente conhecida como o "Fed put". Esse conceito é espelhado hoje nas estratégias antecipatórias de líderes globais em relação ao potencial retorno de Donald Trump à presidência, denominadas "Trump put" e "Trump hedge".

Essas estratégias refletem a antecipação e preparação global para as mudanças nas políticas dos EUA e nas relações internacionais que um segundo mandato de Trump poderia trazer. Há preocupações em torno de políticas comerciais, compromissos climáticos e alianças internacionais, sublinhando o profundo impacto que as eleições presidenciais dos EUA têm na tomada de decisões globais e na estabilidade.

Parece que o mundo já está navegando cautelosamente pelas incertezas da política dos EUA, com implicações significativas para o comércio internacional, segurança e políticas ambientais.

Leia completo em: Foreign Affairs

O Partido Democrata é um dos dois principais partidos políticos nos Estados Unidos, ao lado do Partido Republicano, e também é conhecido como a Esquerda.

Os Democratas são comumente associados a políticas progressistas, geralmente defendendo uma presença mais forte do governo federal.

O Partido Republicano é o segundo principal partido político nos Estados Unidos, ao lado do Partido Democrata, e também é conhecido como a Direita, ou o Grande Velho Partido (GOP).

Os Republicanos são comumente associados ao liberalismo clássico, geralmente defendendo políticas de um governo federal menor, como impostos mais baixos, capitalismo de livre mercado e um foco nacional mais forte.

O Presidente dos Estados Unidos, ou POTUS, será eleito em 5 de novembro de 2024.

Em 6 de janeiro, os membros da Câmara dos Representantes e do Senado revisam os votos e resolvem quaisquer objeções. Esse processo acontece no Capitólio dos EUA.

Finalmente, em 20 de janeiro, o presidente eleito toma posse.

US travel restrictions go into effect to combat coronavirus spread

Os EUA impuseram restrições de viagem para conter o surto de coronavírus, negando a entrada de estrangeiros que visitaram a China nos últimos 14 dias e impondo quarentenas para cidadãos americanos retornando da província de Hubei.

Estão em vigor exames de saúde para chegadas da China continental, com quarentena autoimposta. Essas medidas, parte de uma declaração de emergência de saúde pública, visam minimizar o risco para os americanos. O Departamento de Segurança Interna supervisiona a aplicação, com certos aeroportos designados para as triagens. O surto provocou evacuações e levou companhias aéreas a suspenderem voos entre os EUA e a China.

Leia completo em: CNN

The U.S. Entered a Recession in February

Os EUA entraram em recessão em fevereiro de 2020, encerrando a maior expansão econômica já registrada devido à pandemia de COVID-19, segundo o National Bureau of Economic Research. Esse significativo declínio, o primeiro desde 2009, é marcado por uma forte queda no emprego e na produção.

Apesar da profundidade da recessão, espera-se que seja breve. A atividade econômica contraiu rapidamente no início de março à medida que o vírus se espalhava, com a taxa de desemprego atingindo 14,7% em abril. Indicadores sugerem que uma recuperação pode ter começado, mas o nível geral de atividade econômica provavelmente permanecerá baixo por um tempo. Globalmente, espera-se que a economia enfrente sua recessão mais profunda desde a Segunda Guerra Mundial, com uma contração de 5,2% em 2020.

Leia completo em: NY Times

Inflation, Health Costs, Partisan Cooperation Among the Nation’s Top Problems

A pesquisa do Pew Research Center revela preocupações nacionais chave entre os americanos, incluindo inflação, acessibilidade aos cuidados de saúde e a necessidade de cooperação bipartidária, que é um raro ponto de concordância entre democratas e republicanos. A inflação é a principal preocupação para os republicanos, com 77% vendo-a como uma questão significativa, enquanto a violência armada preocupa 81% dos democratas.

Em questões de política, o GOP lidera em políticas econômicas, de crime e imigração, enquanto os democratas têm vantagens em mudanças climáticas e cuidados de saúde. A pesquisa também nota uma postura crítica sobre o desempenho do presidente Biden, com uma taxa de aprovação de 35%, e sentimentos semelhantes em relação aos líderes do congresso McCarthy e Schumer.

Leia completo em: Pew Research

Most Important Problem

Problemas econômicos, coletivamente, são uma preocupação para 34% dos entrevistados em janeiro de 2024, mostrando uma diminuição desde outubro de 2022, quando estava em 46%. Dentro desta categoria, o alto custo de vida e a inflação são os problemas mais citados, com 13%, seguidos de perto por preocupações sobre o estado geral da economia em 12%.

Problemas não econômicos parecem pesar mais na mente do público, representando 76% das preocupações. Liderando esta categoria está a insatisfação com o governo e a má liderança em 21%, seguida pela imigração em 20%. A tabela também destaca outras questões significativas como unificar o país, pobreza e saúde, indicando uma gama diversa de preocupações entre o público. Esses dados sugerem uma paisagem complexa de desafios, com pressões econômicas e questões de governança na vanguarda da mente das pessoas.

Leia completo em: Gallup

Stimulus money boosted inflation by 2.6%—but it also likely prevented an even worse crisis, Fed study finds

Um estudo do Federal Reserve revela que os fundos de estímulo da pandemia contribuíram para um aumento de 2,6 pontos percentuais na inflação dos EUA em fevereiro de 2022, mas foram essenciais para evitar uma desaceleração econômica mais severa. Mais de 803 bilhões de dólares foram distribuídos diretamente aos americanos, com quase 5 trilhões de dólares alocados em diversos setores, aliviando significativamente as dificuldades materiais.

Apesar das preocupações de que os pagamentos de estímulo alimentaram a inflação, o estudo atribui a alta à demanda aumentada por bens contra um pano de fundo de produção industrial inadequada. No entanto, o estímulo foi crucial para manter os níveis de consumo e potencialmente superou os impactos negativos da inflação ao apoiar uma recuperação econômica rápida.

Leia completo em: Fortune

O conflito Ucrânia-Rússia está começando a pesar na mente dos eleitores à medida que o cansaço se instala do que pode parecer um conflito do qual os EUA já deveriam ter começado a se afastar.

Há também uma relutância crescente do Congresso em continuar assinando por mais ajuda, o que — independentemente de estar certo ou errado — deixa Biden em um lugar desconfortável não importa o que faça.

Enquanto isso, no conflito Israel-Hamas, Biden aliena parte da base de eleitores Democratas com suas posições, já que muitos acreditam que o envolvimento dos Estados Unidos já escalou demais, enquanto os Republicanos esperam mais apoio a Israel por parte do presidente.

Mantendo-se fiel ao que fez campanha em 2020, Trump continua falando sobre cortes de impostos federais, um assunto muito caro aos americanos, mesmo que eles também se preocupem com o crescimento da dívida.

As outras duas questões principais de acordo com a Pew Research: imigração e crime, também são familiares à retórica de Trump. Trump afirmou repetidamente que pretende endurecer contra os imigrantes ilegais no país, falando até mesmo em deportação.

Em relação à China, Trump falou decididamente sobre diminuir a dependência dos EUA em mercados e produtos chineses, coisa que sua base eleitoral gosta de ouvir.

Após os eleitores votarem em seu candidato de escolha, o voto é contado em seu estado. Os delegados desse estado então levam em conta os resultados do voto popular e — na maioria das vezes em uníssono — decidem seu voto.

Com exceções à parte, quem vence o voto popular em um determinado estado ganha todos os votos dos delegados naquele estado. Este é o efeito de "winner-takes-all".

Historicamente, esse modelo foi adotado como uma solução de compromisso entre aqueles que queriam o modo "uma pessoa, um voto", como temos no Brasil, e aqueles que queriam que o Congresso elegesse o presidente. Essa solução está presente desde a criação da Constituição Americana, em 1787.

Califórnia tem o maior número de delegados, com 55, enquanto Wyoming tem o menor, com 3. Apenas dois estados (Maine e Nebraska) usam o sistema de votação proporcional semelhante ao que temos no Brasil.

Pode-se perguntar, "e se o delegado votar de forma diferente do que foi sinalizado pela população de seu estado?" Para isso, 32 estados têm leis para penalizar delegados que votam contrariamente aos resultados da eleição.

O Colégio Eleitoral é composto por 538 delegados, com cada estado tendo o mesmo número de delegados que tem de representantes em ambas as casas do Congresso combinadas.

Esses delegados são escolhidos de forma diferente em cada estado, e é o voto deles que importa na eleição do presidente. Tudo isso para dizer que, para um candidato vencer a eleição, ele simplesmente precisa da maioria dos votos do Colégio Eleitoral.

Isso pode levar a situações em que um candidato pode se tornar presidente apesar de ter menos votos populares, como foi o caso nos anos 2000 com George W. Bush perdendo o voto popular para Al Gore e em 2016 com Donald Trump perdendo para Hillary Clinton, mas garantindo a presidência mesmo assim.

No final, o que realmente importa é vencer no Colégio Eleitoral.

A chamada "Super Tuesday" é o dia que concentra o maior grupo de delegados em disputa.

Embora seja improvável que um candidato tenha acumulado delegados suficientes para garantir a nomeação do partido, neste dia geralmente fica claro para o público quais candidatos são mais competitivos.

A Super Tuesday atua como um bom indicador para saber qual candidato pode mobilizar os membros do partido mais fortemente e pode ser um forte indicador de união dentro do partido.